理赔大数据如何助力智能产品创新?

“在数字化颠覆大潮的推动下,新品开发、价格降低和客户满意度提升皆有可能。” ——日本某保险业首席营销官

【理赔大数据场景应用】系列文章刚进行到第3篇,粉丝们看了前两篇的文章后都催促小编赶紧出后面的内容。小编非常乐于将保险及健康险行业的深度调研结果,通过平实的文字转述给大家。

大数据与保险行业的整合日益深化,保险公司将不得不明确自身定位,以应对经营环境的持续变化。保险企业必须明了变革动因,深入理解大数据如何重塑理赔、分销、承保和定价。

只有如此,保险企业才能够提升相关技能、培养合适人才,并运用各种新兴技术塑造未来保险业成功所需的文化和视角。

在保险行业的产品设计阶段,当下保险产品同质化严重,为何会如此?我们应该怎么应对?本篇的内容是关于理赔大数据在健康险产品创新方面的贡献,让我们一起目睹大数据技术如何重塑健康险产品设计。

同质化的现状

众所周知,传统保险产品同质化严重。据零壹统计,截至2021年1月28日,中国境内保险机构(总公司)共有239家其中,保险集团12家,保险控股公司1家,财产险公司86家,人身险公司93家,再保险机枃14家,保险资产管理公司29家,其它类型保险公司5家。

在这239家保险企业中,各家产品相差并不大,产品都大同小异,不是专业人士很难识别其中的差别在哪,客户在众多相同的产品中犹豫不决、举棋不定。整个中国保险业执着于跟进和价格战,而不是差异化,健康险这个细分领域也不例外。

在市场需求尚未得到满足的时候,保险公司只要成为产业中的一员,都能从中分得一杯羹。打个比喻,客户就像去各个城市的古镇旅游一样,每个城市的每个古镇风格几乎都差不多,巷道里卖的都是一样的雪花膏、文化扇,不同的可能就是名称、店老板以及风土人情。总的来说,中国保险业的发展,停留于产业集群效应。

同质化的危害有哪些?

(1) 产品同质化导致销售困难因保险行业竞争激烈,保险业务员深知,现在的保险产品同质化,在话术上只能采取避重就轻的方式:“每家保险公司同期推出来的产品大同小异,只是服务与售后的区别”。

某儿童重疾产品保障责任对比

对保险销售人员,产品同质化已经是无法改变的事实,那么只能从服务和售后,以及其他一些细微的地方着手,突出自家的优势。但自家产品和市面上其他产品相比并无创新之处,产品便不具辨识度,销售上也不占优势。产品的同质化导致销售困难,保险公司就在销售环节狠下功夫,用多种手段拉关系、送礼品,为了抢客户甚至夸大产品功能。

(2) 产品同质化导致打价格战有个词叫“平替”,就是说有一些大牌的产品使用效果或体验非常好,例如化妆品中的一些大牌护肤品,护肤效果很好。但同时,大牌产品一般价钱较贵,于是有些人就会寻找大牌产品的平价代替版,也就是价钱相对大牌来说便宜了很多,但效果和大牌产品一样或相差无几。客户在面对不同保险公司的产品时,对比发现各家产品非常相似,就会去挑选价格上便宜的产品。这就导致保险公司在推销中大打价格战,恶性竞争屡禁不止,不仅保险公司效益不佳,而且加大了整个行业的经营风险,最终会损害消费者的利益。目前,保险公司模式单一、突围无力、流量有限,大部分互联网保险平台都处于亏损阶段。

某儿童重疾产品价格对比

同质化严重的原因何在?

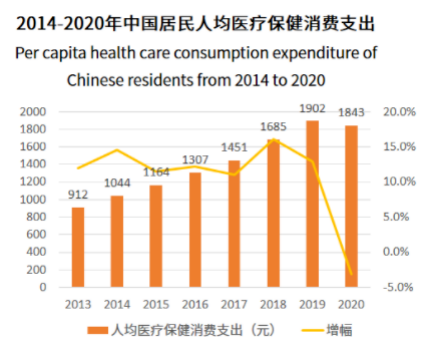

(1) 随着医疗保健消费支出增加,风险增加作为赔偿性的保险产品,保险公司不愿冒高风险去开发新的产品。2014年到2020 年,在医疗技术不断进步、人口老龄化加剧等因素的共同作用下,中国医疗费用支出几乎以每年超过10% 的速度增长,随着医疗费用的增加,保险公司的赔付费用也在逐渐增加,进而使得保险公司缺乏开发新产品的动力。

数据来源:国家统计局,艾媒数据中心

- 创新性产品研发费用较大,且易被模仿健康保险产品的开发需要经过很多复杂的程序,在产品研发阶段有着较大的成本。与此同时,由于健康保险的特殊性,公开程度高,合同条款极易模仿,替代品较多,产品的需求价格弹性大。所以,市场上一旦有新的、销售势头好的保险产品出现,很快就有其他公司出台类似的产品加入市场。而模仿者没有产品开发和推广所需要的成本,为了自己的利益就会采取低价策略,从而使原设计公司在竞争中处于劣势,得不到相应的回报,因而保险公司没有开发新产品的动力。

(3) 资本盲目追逐利益,未践行“保险姓保”原则从保险公司制度、文化上反思原因,比如股东导向问题。一些股东对保险一窍不通,进军保险业目的即是将保险牌照作为融资工具,要的是短、平、快的保险产品,合规、法务、精算等岗位形同虚设。差异化不足问题,可以从产品创新问题,到服务创新问题,再到经营管理问题,直到股东导向问题进行追溯。从股东发端,在规模导向,或者说“办险企实为融资”的目的之下,为了在激烈的市场竞争中快速收割保费,产品同质化就成为必然。也就是说,股东投资的利润追求,企业生存的盈利导向,险企运行的规模导向,是当前保险业差异化不足的根本原因。(4) 传统保险行业数据不足,无法开发创新产品大众健康险市场几乎被大型险企垄断,价格战竞争激烈,中小险企难以突围,再受制于高额营销成本和缺少经验数据,其对于细分市场的发展也止步不前。

产品创新的必要性在哪?

(1) 从客户需求出发众所周知,传统保险产品同质化严重,难以精准匹配消费者的差异化需求。在网上有关保险的问答中,最常见的问题不外乎以下三种:

- 第一类是寻求产品推荐,比如,消费者今年多少岁该买什么保险;

- 第二类是请求分析,已经买了某种保险产品够不够用;

- 第三类则是寻求保险知识普及,保险有多少种、什么样的保险适合自己、重疾大病包括哪几种、遭遇意外能否得到赔付等。

如此种种,正反映出消费对于寻求适合自己保险产品的迫切愿望。随着消费者健康保障意识增强和个人消费能力提升,市面上单调同质化的健康险产品已经难以满足消费者的个性化需求。保险公司在产品设计阶段,应该考虑客户购买产品的需求,对症下药。

- 健康险政策要求在众多保险定制品类中,人身险产品定制与民众关系最为密切,需求也最为旺盛。此前,为推动人身保险业高质量发展,进一步丰富人身保险产品供给,银保监会发布《关于进一步丰富人身保险产品供给的指导意见(征求意见稿)》(以下简称《征求意见稿》)。《金融时报》记者注意到,《征求意见稿》多次提及“个性化、差异化、定制化”。

- 着眼长远规划,为未来做准备对于互联网保险和创业公司来说,未来竞争点不是价格,而是在如何为客户创造价值和服务上面做文章。不同的公司对市场有着不同的理解。近几年,一些保险公司已在健康险险领域一试身手。这些公司一旦在某些领域确立了竞争优势,其他对手将很难威胁到他们的领先地位。

- 大数据、AI等技术将重塑保险行业大数据与保险行业的整合日益深化,保险公司将不得不明确自身定位,以应对经营环境的持续变化。大数据、AI技术正在蓬勃发展,正在并且将要颠覆很多行业的商业模式。保险行业应该拥抱技术变革,不会被新技术淘汰,在技术的潮头巍然耸立、百年不倒。

理赔大数据助力产品创新

(1) 精耕细分赛道,“小而美”小而全的市场主体,看似样样都行,但资源秉赋的限制,让其在市场大潮中往往难以立足,顾此失彼。何谓工匠精神?就是专而精。很多基业长青的企业,基本都奉行着专而精的生存之道。因为专而精,所以不可替代。这种不可替代性,就是差异化。中国保险业也可以如此。找准市场定位,就能打造核心竞争力,才能实现基业长青。

(2) 利用大数据技术提供个性化产品保险的本质是财务风险转移工具,而一百个家庭就面临一百个不同风险结构。大数据和人工智能等技术的运用可深度挖掘和分析数据,提升疾病发生率测算精准度,拓宽健康险产品定价边界与可保人群范围,使市场细分成为可能。保险公司可凭借理赔大数据,针对不同消费群体和消费场景,研发出个性化保险。保险公司通过科技赋能,提升保险服务体验,同时通过“保险+”的方式,将保险嵌入到更多的服务场景中,提供更具针对性的场景化保险。深源恒际是一家“小而美”的保险科技公司,用实际行动践行了深耕细分赛道,凭借专业的工匠精神,打造智能理赔的端到端流程,服务更多的保险公司走上智慧保险的康庄大道。通过深源恒际精心打造的”三步法“智能化理赔解决方案,AI Camera(智慧相机)、AI Classify(智能分类)、AI OCR(智能识别),可以快速实现理赔材料的线上化、自动化。

- AI Camera(智慧相机)可实时分析用户上传的影像资料是否清晰、是否为原件,是否符合业务审核流程,助力采集高质量的影像,可使案件退回率降低50%。

- AI Classify(智能分类)可智能判断理赔材料是否齐全,代替人工分拣。智能识别理赔材料的类型,包括门诊发票、住院发票、费用清单、电子票据、医保结算单、入院报告、出院小结、门诊病历等,分类准确率可达95%以上。未来,可支持的范围将扩大到理赔业务中常用的108种文档。

- AI OCR(智能识别)可自动录入理算信息,对各类票据信息进行自动识别,结构化提取以及全字段录入,输出结构化文本,助力信息采录自动化,为合理控费和核赔理算提供数据支撑,可使整体人效提升80%。同时,传统人工作业没有时间和精力采集被保人的所有理赔信息,这样便丢失了很多重要数据。通过自动获取数字化、结构化的诊疗记录、医疗报告等单据的字段,只需人工进行辅助核验,便可确保理赔人的重要信息不被遗漏,为理赔审核、商务模式优化等阶段提供真正意义上的大数据支撑。

深源恒际的产品将帮助保险公司沉淀大量、全面、精确、结构化的理赔数据,保险公司可对客户的身份、体检报告、诊疗记录、医疗信息、赔付金额、疾病信息、药品信息、生命体征、生活行为、医疗消费行为、社会关系、特征偏好和消费倾向等信息进行处理分析与建模,描摹潜在客户画像,精准分析客户需求与喜好,根据人群和场景做千人千面的产品设计与推荐,使得产品与费率的个性化定制成为可能,真正实现以产品为中心到以客户为中心的转变。

深源恒际店铺主页链接:点击进入